عيوب تحويل المؤسسة إلى شركة: نظرة قانونية ومالية قبل اتخاذ القرار

في ظل النمو الاقتصادي المتسارع في المملكة العربية السعودية، يجد العديد من رواد الأعمال أنفسهم أمام خيار تحويل مؤسساتهم إلى شركات، سواءً لمواكبة متطلبات التوسع أو لاستقطاب استثمارات جديدة. لكن هذا القرار لا يخلو من تحديات وعيوب يجب دراستها بعناية.

هذا المقال يناقش الجوانب الحرجة لتحويل المؤسسة إلى شركة، مع التركيز على:

-

المخاطر القانونية والمالية التي قد تواجهها

-

التأثيرات التنظيمية على هيكل المؤسسة وإدارتها

-

الاعتبارات العملية التي يجب مراعاتها قبل اتخاذ القرار

عيوب تحويل المؤسسة إلى شركة من الناحية القانونية والمالية

من أبرز عيوب تحويل المؤسسة إلى شركة: ارتفاع التكاليف القانونية، التعقيدات في الإجراءات، زيادة الالتزامات الضريبية، فقدان السيطرة الكاملة (في حال وجود شركاء)، وضرورة الامتثال الدائم للأنظمة. لهذا يجب دراسة القرار بعناية قبل تنفيذه.

1. التحديات القانونية

-

زيادة الأعباء النظامية:

-

اشتراطات أكثر صرامة في التوثيق والتسجيل لدى وزارة التجارة

-

متطلبات إضافية للشركات المساهمة من هيئة السوق المالية

-

-

المسؤولية القانونية الممتدة:

-

في المؤسسة الفردية تكون المسؤولية محدودة غالباً

-

في الشركات (خاصة ذات المسؤولية المحدودة) قد تمتد المسؤولية إلى الشركاء

-

-

تعقيدات التوثيق والعقود:

-

ضرورة تعديل جميع العقود والاتفاقيات لتصبح باسم الشركة الجديدة

-

إعادة تسجيل العلامات التجارية والتراخيص

-

2. التحديات المالية

-

زيادة التكاليف التشغيلية:

-

رسوم التسجيل والتوثيق الأعلى

-

متطلبات التدقيق المالي الدوري للشركات

-

-

الآثار الضريبية:

-

اختلاف معايير الزكاة والضريبة بين المؤسسات والشركات

-

التزامات ضريبية إضافية للشركات المساهمة

-

-

تأثير على التمويل:

-

شروط أكثر صرامة للحصول على التمويل المصرفي

-

متطلبات إضافية للقروض والضمانات

-

تأثير تحويل المؤسسة الى شركة على الهيكل الإداري والتنظيمي للمؤسسة

1. تغيرات في الهيكل التنظيمي

-

تعقيد عملية اتخاذ القرار:

-

انتقال من القرار الفردي إلى نظام القرار الجماعي

-

ضرورة عقد اجتماعات مجلس الإدارة بشكل دوري

-

-

إعادة هيكلة الإدارات:

-

حاجة إلى إدارات جديدة (مثل إدارة العلاقات مع المساهمين)

-

تعديل الهيكل الوظيفي ليتناسب مع الشكل القانوني الجديد

-

2. تحديات إدارة الموارد البشرية

-

تغييرات في سياسات التوظيف:

-

اشتراطات نطاقات للمؤسسات الكبيرة

-

متطلبات إضافية في التوظيف للشركات المساهمة

-

-

تعديل أنظمة الرواتب والمزايا:

-

ضرورة توافق أنظمة التعويضات مع هيكل الشركة الجديد

-

تأثير على نظام المكافآت والحوافز

-

3. تحديات ثقافية وتنظيمية

-

تغيير الثقافة التنظيمية:

-

انتقال من النموذج الفردي إلى نموذج مؤسسي

-

تحديات في الحفاظ على القيم الأساسية للمؤسسة الأصلية

-

-

إدارة العلاقات مع الشركاء:

-

ضرورة وضع آليات واضحة لحل النزاعات

-

أهمية توثيق اتفاقيات الشركاء بشكل قانوني

-

مخاطر فقدان الهوية والسمعة بعد التحويل من مؤسسة الى شركة

عند تحويل المؤسسة إلى شركة، تواجه المنشأة تحديات كبيرة في الحفاظ على هويتها وسمعتها الراسخة، حيث أن:

-

تشتت الهوية البصرية:

-

ضرورة تعديل الشعار والعنوان القانوني

-

إعادة تصميم جميع المواد التسويقية والاتصالية

-

-

تحديات السمعة المؤسسية:

-

خطر فقدان الثقة لدى العملاء القدامى

-

حاجة إلى إعادة بناء السمعة تحت المسمى الجديد

-

-

تأثير على العلاقات التجارية:

-

إرباك الموردين والشركاء بسبب التغيير

-

حاجة إلى إعادة التفاوض على بعض العقود

-

-

التكاليف المرتفعة لإعادة التأسيس:

-

تكاليف إعادة التسويق والترويج للعلامة التجارية الجديدة

-

نفقات تعديل موقع الويب والمواد الدعائية

-

التحديات المتعلقة بالضرائب والالتزامات المالية بعد التحويل

يؤدي التحويل إلى تغييرات جذرية في الالتزامات المالية، أهمها:

-

تغير النظام الضريبي:

-

انتقال من نظام الزكاة إلى نظام ضريبة الدخل للشركات

-

التزامات جديدة بخصوص ضريبة القيمة المضافة

-

-

زيادة الأعباء المالية:

-

ضرائب على الأرباح بأسعار مختلفة

-

رسوم وضرائب جديدة على رأس المال

-

-

متطلبات إعداد التقارير:

-

ضرورة إعداد تقارير مالية دورية أكثر تفصيلاً

-

اشتراطات التدقيق المالي الإلزامي

-

-

تأثير على التدفق النقدي:

-

دفعات ضريبية دورية تؤثر على السيولة

-

حاجة إلى تخصيص موارد مالية أكبر للامتثال الضريبي

-

تأثير التحويل على ثقافة العمل والبيئة المؤسسية

يخلق التحويل تغييرات عميقة في بيئة العمل الداخلية:

-

تحول الثقافة التنظيمية:

-

من النموذج العائلي أو الفردي إلى الثقافة المؤسسية

-

تغير في أنماط التواصل واتخاذ القرارات

-

-

تحديات إدارة الموظفين:

-

مقاومة التغيير من قبل الموظفين القدامى

-

حاجة إلى إعادة تعريف الأدوار والمسؤوليات

-

-

تغير أنظمة الحوافز:

-

تعديل أنظمة المكافآت لتتناسب مع الهيكل الجديد

-

إدخال معايير أداء مؤسسية

-

-

تأثير على الولاء الوظيفي:

-

انخفاض مؤقت في معنويات الموظفين أثناء مرحلة التحول

-

حاجة إلى برامج تأهيل وتدريب للموظفين

-

-

تحديات الدمج التنظيمي:

-

صعوبات في توحيد السياسات والإجراءات

-

اختلاف التقاليد والعادات بين المؤسسة القديمة والشركة الجديدة

-

دراسات حالة: تجارب عملية لعيوب تحويل المؤسسة إلى شركة

1. مؤسسة مقاولات تحولت إلى شركة ذات مسؤولية محدودة

-

التحدي: خسرت المؤسسة ما يقارب 40% من قاعدة عملائها خلال ستة أشهر فقط بسبب ضعف التواصل حول الهوية الجديدة.

-

النتيجة: انخفاض الإيرادات بنسبة 25% في السنة الأولى.

-

السبب الرئيسي: غياب خطة اتصال استراتيجية توضح للعملاء التغيير وأسبابه.

2. مصنع أغذية تحوّل إلى شركة مساهمة

-

التحدي: ارتفاع التكاليف التشغيلية بنسبة 35% بعد التحول، بسبب متطلبات الإفصاح والتدقيق المالي.

-

النتيجة: انخفاض هامش الربح من 15% إلى 8%.

-

الدرس المستفاد: تجاهل تكاليف الالتزام النظامي أثر على الاستقرار المالي.

3. شركة عائلية تحولت إلى شركة مؤسسة

-

التحدي: نشوء خلافات داخلية بين أفراد العائلة بسبب غموض الأدوار الإدارية بعد التحويل.

-

النتيجة: انسحاب 3 شركاء من أصل 5 خلال أول عامين.

-

السبب: عدم وجود اتفاقيات شراكة واضحة ومدروسة قبل بدء التحول.

نصائح واستراتيجيات لتقليل عيوب تحويل المؤسسة إلى شركة

أولًا: الجوانب القانونية

-

الاستعانة بمستشار قانوني مختص في قضايا الشركات.

-

توثيق جميع الاتفاقيات والشروط بين الشركاء قبل بدء الإجراءات.

-

دراسة الفروقات بين الأشكال القانونية (ذ.م.م، مساهمة، مقفلة…) واختيار الأنسب.

ثانيًا: الجوانب المالية

-

إعداد دراسة جدوى شاملة تتضمن السيناريوهات المتوقعة للتكاليف والإيرادات.

-

تخصيص صندوق احتياطي لا يقل عن 20% من إجمالي الميزانية لتغطية أي طارئ.

-

التفكير في التحول التدريجي بدلاً من التغيير المفاجئ.

ثالثًا: الجوانب الإدارية

-

إعداد خطة تواصل واضحة تستهدف:

-

العملاء (عبر رسائل إيضاحية)

-

الموظفين (عبر اجتماعات دورية)

-

الموردين (بخطابات رسمية)

-

-

الحفاظ على بعض العناصر من الهوية السابقة لتعزيز الثقة والاستمرارية.

-

توفير برامج تدريبية مكثفة للموظفين على النظام الإداري الجديد.

رابعًا: الاستراتيجيات التسويقية

-

التدرج في إطلاق الهوية الجديدة لتفادي ارتباك الجمهور.

-

تنفيذ حملات ولاء موجهة للعملاء القدامى.

-

الاستفادة من منصات التواصل الاجتماعي لشرح فوائد التحول وأهدافه.

خامسًا: إدارة التغيير

-

تعيين مدير مشروع مسؤول عن متابعة خطة التحول من البداية حتى الاستقرار.

-

تحديد مؤشرات أداء (KPIs) تقيس نجاح كل مرحلة من مراحل التحول.

-

إجراء تقييمات كل 3 أشهر لتحديد النقاط التي تحتاج إلى تعديل.

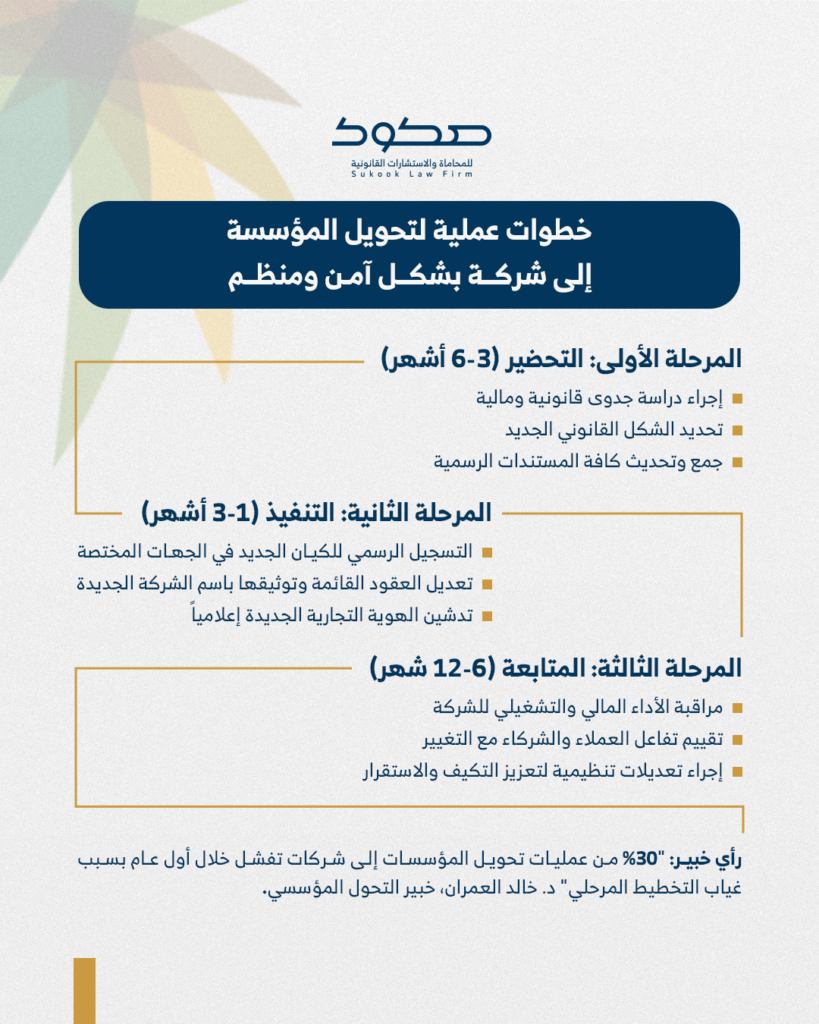

خطوات عملية لتحويل المؤسسة اللى شركة بشكل آمن ومنظم

المرحلة الأولى: التحضير (3-6 أشهر)

-

إجراء دراسة جدوى قانونية ومالية.

-

تحديد الشكل القانوني الجديد.

-

جمع وتحديث كافة المستندات الرسمية.

المرحلة الثانية: التنفيذ (1-3 أشهر)

-

التسجيل الرسمي للكيان الجديد في الجهات المختصة.

-

تعديل العقود القائمة وتوثيقها باسم الشركة الجديدة.

-

تدشين الهوية التجارية الجديدة إعلاميًا.

المرحلة الثالثة: المتابعة (6-12 شهر)

-

مراقبة الأداء المالي والتشغيلي للشركة.

-

تقييم تفاعل العملاء والشركاء مع التغيير.

-

إجراء تعديلات تنظيمية لتعزيز التكيف والاستقرار.

رأي خبير: “30% من عمليات تحويل المؤسسات إلى شركات تفشل خلال أول عام بسبب غياب التخطيط المرحلي”

– د. خالد العمران، خبير التحول المؤسسي

تجنب الأخطاء الشائعة أثناء عملية التحول من مؤسسة الى شركة

لا تتسرع في اتخاذ القرار – خُذ وقتك في التحضير والتقييم

لا تُهمل الثقافة التنظيمية – الموظفون عنصر حاسم في نجاح التحول

لا تتجاهل عملاءك القدامى – استمر في التواصل معهم طوال فترة التغيير

لا تتردد في طلب الاستشارة – الاستعانة بالمتخصصين تُقلل من المخاطر

الخلاصة

التحول من مؤسسة إلى شركة ليس مجرد إجراء قانوني، بل هو تحول استراتيجي شامل يمس الهوية، الهيكل، والعمليات. ولكي يكون ناجحًا، لا بد من خطة متكاملة، فريق مؤهل، ومستشارين متخصصين لضمان انتقال آمن وسلس يعزز من استمرارية وازدهار المشروع.